クレジットヒストリー(クレヒスと略すこともあります)とは、クレジットカードを利用するなら知っておきたい言葉の一つです。クレジットヒストリーに傷がつくことでクレジットカードやローンの申し込みをした際の審査にも影響します。どのようなときに傷がつくのか、回復のためにはどうすればよいのかも含め、クレジットヒストリーについて解説します。

クレジットヒストリーって何?

クレジットヒストリーは、クレジットカード、消費者金融等の金融会社が個人信用情報機関を利用して情報の登録や融資申込時の審査に利用する情報となります。

借子「クレジットヒストリーって何?」

子熊「クレジットカードやローンなどの審査に影響する情報のことだね」

借子「どんなことが記載してあるの?」

子熊「クレジットカードやローンの利用履歴だね」

借子「えー‼そしたら何を買ったか他の人に分かってしまうの?」

子熊「クレジットカードやローンの利用履歴なので何を買ったかまではわからないよ」

子熊「ここからは詳しく説明するよ」

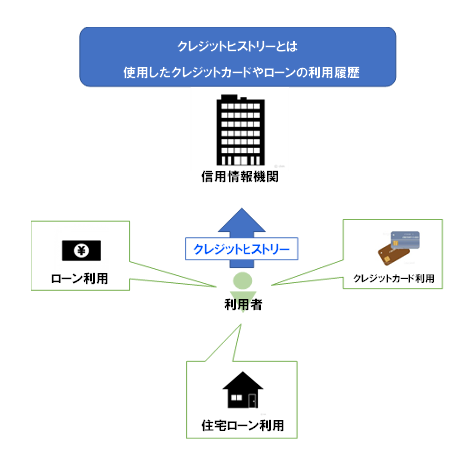

クレジットヒストリーとはクレジットカードやローンの利用履歴のことです。

クレジットヒストリーとは、クレジットカード(購入履歴)やローン(クレジットカードキャッシング、金融機関からの借入)の利用履歴と、それに基づく信用情報のことです。クレジットヒストリーには、本人識別情報や契約内容の情報、支払い状況の情報(延滞情報含む)などが記録されます。

カード会社や各種金融機関は信用情報機関に加盟しており、信用情報機関には利用者ごとの情報が記録されています。記録されているクレジットカードやローンの利用履歴となり信用情報は、加盟しているカード会社や各種金融機関にも共有されています。

クレジットヒストリーの履歴が反映するのはどんなとき?

クレジットヒストリーが利用者に影響を与えるのは、おもにクレジットカードの入会や更新時、途上審査(増枠など)、金融機関でローンを組むときです。具体的にどのような影響があるのか、確認していきましょう。

| クレジットカードの入会・更新時 |

| クレジットカードの新規入会時や更新時には、審査においてクレジットヒストリーが確認されます。カード会社は、信用情報機関に加盟しているため、申込者のクレジットヒストリーを確認し審査をすることができます。 クレジットヒストリーに支払いの延滞(遅延)など、マイナスな信用情報(事故情報など)がある場合は、カードの入会や更新の審査に落ちるリスクが高くなります。 |

| 金融機関でローンを組むとき |

| お金を借入するもしくは車や住宅などを購入するにあたって、金融機関でローンを組むときにも、クレジットヒストリーがチェックされます。金融機関はクレジットヒストリーを確認して、ローンの利用者に融資しても問題ないかどうかを判断したうえで、融資金額を設定します。 |

クレジットヒストリーの調べ方

自身のクレジットヒストリーを調べたいときは、信用情報機関に「信用情報の開示請求」を行いましょう。開示請求の申し込みをすれば、クレジットヒストリーの情報が記載された開示報告書を発行してもらえます。

「信用情報の開示請求」は、インターネットをはじめ、窓口や郵送での登録情報開示請求に対応している信用情報機関もあります。また、スマートフォンのアプリによる開示手続きに対応している信用情報機関もありますのが信用情報機関により開示請求方法がことなります。開示請求は決して難しい手続きではありません。なお、登録情報の開示には、手数料がかかりますのでご注意ください。

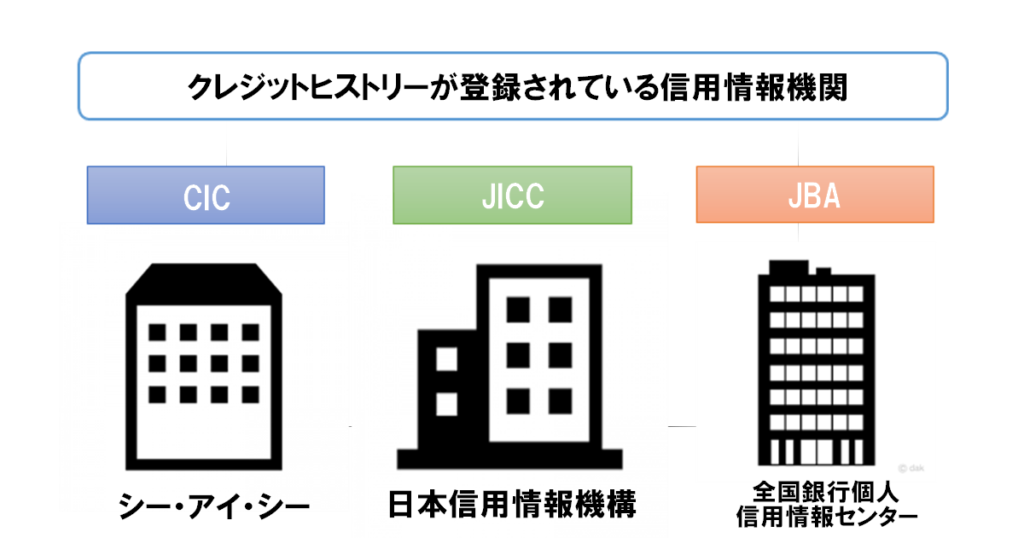

クレジットヒストリーが登録されている信用情報機関

| CIC(株式会社シー・アイ・シー) |

| CICは、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。 また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。クレジットカード会社は必ずCICに登録しています。 |

| JICC(株式会社日本信用情報機構) |

| 貸金業法に基づく指定情報機関として国から指定を受けているJICCは、主に消費者金融会社が会員となっています。消費者金融会社、流通系・銀行系・メーカー系クレジット会社、信販会社、金融機関、保証会社、リース会社などが加盟しています。貸金業法が適用される借り入れ情報が登録されています。 |

| JBA(全国銀行個人信用情報センター) |

| 一般社団法人全国銀行協会(全銀協)が設置・運営している信用情報機関が、JBAです。国内で活動する銀行、銀行持株会社および各地の銀行協会が加盟しています。銀行の住宅ローンやマイカーローンで借り入れると、全国銀行個人信用情報センターに情報が登録されます。 |

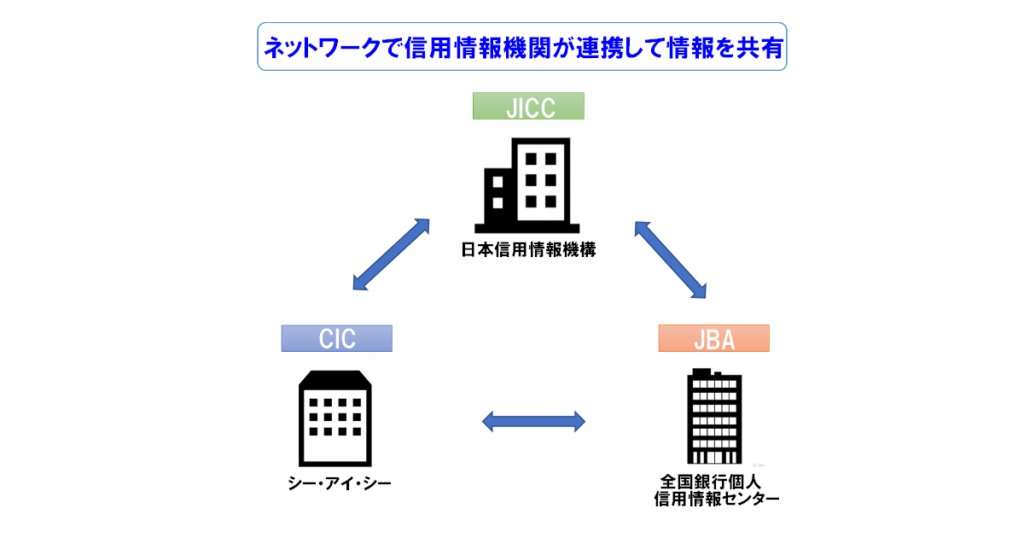

信用情報機関では金融事故(延滞)情報が共有されている

CIC、JICC、JBAは、「CRIN(Credit Information Network)」といわれるネットワークで連携しています。支払いの延滞(遅延)などの金融事故の情報が共有されています。

情報が共有されている理由は、過剰貸し付け(総量規制)や多重債務者の発生などを防ぐためです。そのため、クレジットカードやローンの支払い延滞のほか、返済忘れなどがある場合、国内の信用情報機関を使ったすべての審査に影響する可能性があります。信用の回復には時間がかかりますので注意が必要です。

クレジットヒストリーが傷つく原因は?

クレジットヒストリーが傷ついてしまう原因としてまず挙げられるのが、クレジットカード利用料金、ローンの返済の支払いの延滞(遅延)です。支払いの延滞といった金融事故がある場合審査に影響を受けることになります。無理なく返済できる計画的なクレジットカードやローンの利用が大切になります。

また、短期間に複数のクレジットカードに申し込みをする「多重申し込み」も、クレジットヒストリーを傷つけてしまう可能性があります。これは、多重申し込みによって、多重債務や自己破産の可能性があり返済が難しいとカード会社から見られてしまうためです。

良いクレジットヒストリーにするためのクレジットカードの使い方

クレジットカードなどを活用していく際には、クレジットヒストリーにネガティブな情報(延滞等)が記載されないようにしましょう。良いクレジットヒストリーにするためにはどうすればいいのか、クレジットカードの使い方のポイントを見ていきます。

| 支払い延滞(遅延)を起こさないようにする |

| 良いクレジットヒストリーにするためには、クレジットカード利用料金の支払いに延滞を起こさないことが大切となります。 クレジットカード利用者の情報は、契約期間中および契約終了後(完済後)5年間、信用情報機関に登録されます。支払い延滞を起こさず、信用を保つことが重要となります。 |

| 利用回数を増やして、長期間利用する |

| カード会社によっては、長期間、一定額以上クレジットカードを利用することで、良いクレジットヒストリーを築ける可能性があるでしょう。クレジットカードを長期間、一定額以上利用している会員は、安定した返済能力があるとみなされ信用のある良いクレジットヒストリーとなります。 |

ブラックリスト(事故情報)が掲載されてもクレジットヒストリーは育てられる?

信用情報にブラックリストが掲載されると、残念ながらクレジットカードの作成や携帯電話の契約は難しくなります。

信用情報機関にあなたの情報が全て登録されているため、銀行・クレジットカード会社・携帯会社等、ブラック情報(事故情報)が共有されています。そのため、もしクレジットカードを作る、またはローンや携帯電話を契約する場合、下記の期間利用できない可能性があります。

| CIC及びJICC | 5年間 |

| JBA | 5年間(ただし官報情報は10年間登録) |

| 多重申込(申込情報) | 6か月 |

クレジットヒストリーまとめ

クレジットヒストリーはクレジットカードを作る、クレジットカードで買物をする、ローンを組む等の際に非常に大切な情報となります。

クレジットヒストリーが積みあがっていくことで住宅ローンやオートローンを借入する場合でも審査が通りやすくなり傾向にあります。

クレジットヒストリーに延滞情報等の事故情報がある場合、クレジットカードを作ることが難しくなり買物は全て現金で購入することになることも考えられます。

クレジットカードやローンは便利な契約ですが計画的に利用するようにすることが大切になると思います。

-120x68.png)

コメント