消費者金融やカードローンからお金を借入する際に総量規制のことを知っておかないとお金が必要な時に借入ができない場合があります。

申込した方の年収によっては希望金額を借入できない場合もありますので借入を検討している方や総量規制が原因で借入が出来なかった方に向けて総量規制について説明します。

総量規制とは

総量規制とは貸金業者(消費者金融、クレジット会社等)が年収の3分の1を超える貸し付けを原則禁止する規制

総量規制って何?

貸金業者から借入をする場合、年収の3分の1までしか借りられないことだね

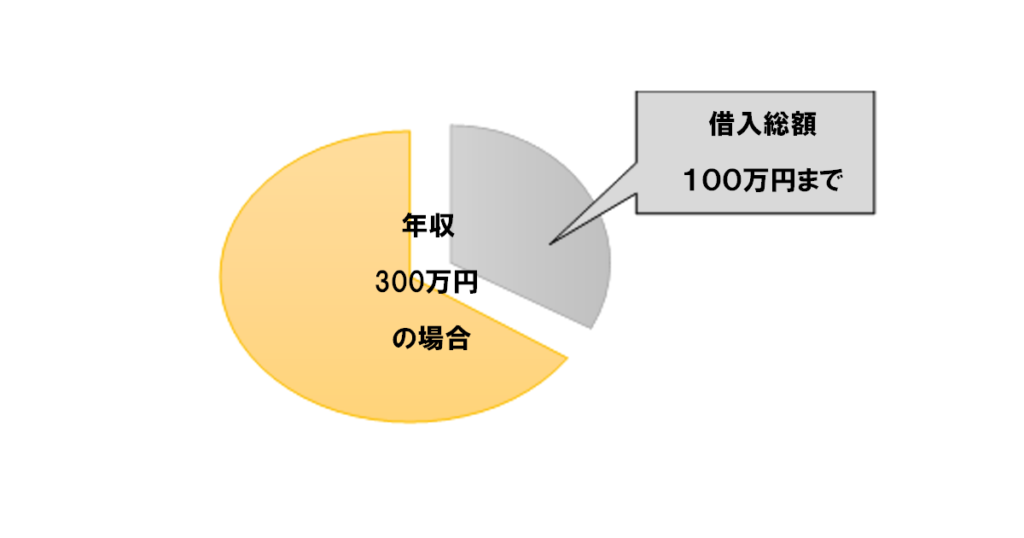

私の年収は300万円だから100万円までしか借りられないってこと?

そのとおり

なんで3分の1までしか借りられないの?

貸金業法という法律で決まっているからだね

えー!そしたら私は住宅とか車を買うときに100万円しか借りられないの?

貸金業者が対象となり住宅とか車を購入する場合とか銀行から借入する場合、信販会社のショッピングクレジットは対象外になるよ

貸金業者ってなに?

ここからは詳しく説明するよ

年収の3分の1とは借入を利用するすべての貸金業者の借入金額が対象となります

年収などを基準に、年収の3分の1を超える借入が原則禁止されています。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円までとなります。

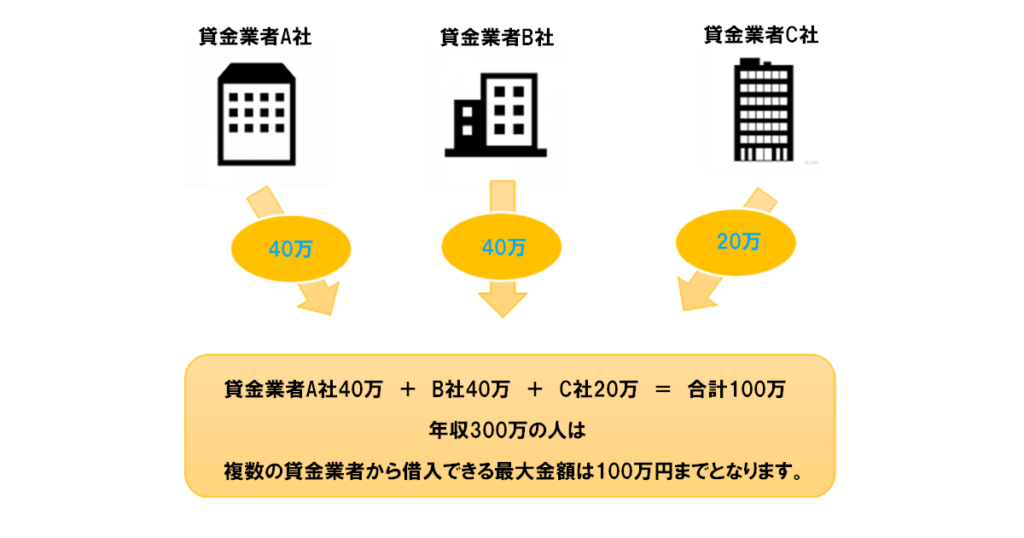

年収300万の方が貸金業者A社から40万 貸金業者B社から40万 を借入している場合、貸金業者C社から借入できる金額は最大20万となります。

貸金業者とは

貸金業者が貸付を行う場合、原則顧客の年収3分の1までしか貸し付けできません

| 貸金業者の例 | 説明 |

|---|---|

| 消費者金融 | 一般消費者に融資をする貸金業者 |

| 事業者金融 | 不動産担保金融等の貸金業者 ※ |

| クレジットカード・信販 | キャッシングができるクレジットカードを発行すると貸金業者となる |

| 百貨店・スーパー | 貸付を行う場合は貸金業者となる |

| LINE | LINEがおこなっているLINEポケットマネーは貸金業者となる |

総量規制(貸金業法)が適用されない借入

| 総量規制が適用されない借入の例 | 説明 |

|---|---|

| 銀行。信用金庫・信用組合・労働金庫 | 銀行・信用金庫・信用組合・労働金庫からの借入 |

| 信販会社 | ショッピングクレジット(リボ払・分割払等) |

| 法人借入 | 法人が行う借入 |

| 住宅ローン | 貸金業者から不動産の建設、購入する際の借入 |

| 自動車ローン | 貸金業者から自動車を購入する際の借入 |

| おまとめローン | 顧客が一方的に有利となる借り換え ※利用するには条件あり |

借入目的によっては除外貸付や例外貸付を利用できることがあります。

除外貸付や例外貸付は貸金業者により対応していない業者もありますが貸金業者に相談してみるのも1つの方法です。

総量規制の除外となる借入

| 総量規制の除外となる借入 |

|---|

| 不動産購入または不動産に改良のための貸付(そのためのつなぎ融資を含む) |

| 自動車購入時の自動車担保貸付 |

| 高額医療費の貸付 |

| 有価証券担保貸付 |

| 不動産担保貸付 |

| 売却予定不動産の売却代金により返済できる貸付 |

| 手形(融資手形を除く)の割引 |

| 金融商品取引業者が行う500万円超の貸付 |

総量規制の例外となる借入

| 総量規制の例外となる借入 |

|---|

| 顧客一方的有利となる借り換え |

| 緊急の医療費の貸付 |

| 社会通念上緊急に必要と見られる費用を支払うための資金の貸付 |

| 配偶者と併せた年収の3分の1以下の貸付 |

| 個人事業に対する貸付 |

| 預金取扱い金融機関の貸付を受けるまでの「つなぎ資金」に係わる貸付 |

総量規制まとめ

総量規制は、返済能力以上の借入を防止するために制定されています。

総量規制が施行される以前は年収に関係なく貸金業者が顧客の返済実績等を考慮して融資を実施していましたが現在は総量規制を守って貸付を実施していない貸金業者には業務指導・営業停止などの行政処分を受けることになります。

そのため、総量規制以上の貸付を行っている業者はヤミ金の可能性があるので注意してください。

尚、年収の3分の1以上のお金を借りた顧客は、罰則の対象に含まれませんが、借入は返済する必要があります。

個人の借入を国が管理するような法律となっていますが多重債務者が社会問題となった経緯がありますので幼少期からお金に関する教育ができる環境になればよいと思います。

コメント